오늘 오후, 역사상 가장 가치 있는 미디어 회사-넷플릭스가 연간 실적을 발표한다.

몇 년 전만 해도 이 표현을 다시 확인했을 것이다. 하지만 이제는 비교 자체가 되지 않는다. 넷플릭스는 옛 할리우드 경쟁사들을 모두 합친 것보다 더 커졌다. 워너브러더스 디스커버리를 흡수하는 데 성공한다면 그 격차는 더 벌어질 것이다.

넷플릭스의 주가는 스트리밍을 시작한 이후 2만7,000% 상승했다. 회사는 빠른 성장과 탄탄한 수익성을 동시에 달성해 왔으며, 투자자본수익률(ROIC)과 잉여현금흐름 전환율 모두 인상적이다.

워너 인수가 가치를 더할지 여부와 별개로, 경영진이 앞으로 무엇을 더 보여줄 수 있을지가 거의 유일한 약점처럼 보인다. 매출의 8배 밸류에이션과 3억 명의 가입자를 고려하면, 넷플릭스 주가는 빠른 성장과 지속적으로 높은 수익률을 전제로 하고 있다. 이미 거대한 규모에 이른 데다 빠르게 변화하는 산업에서는 이런 기대를 충족시키기가 점점 더 어려워진다.

중세 성에서 이름을 딴 표현처럼, 장기 투자자들은 지배적인 기업이 경쟁 우위를 유지하는 능력을 ‘해자(moat)’라고 부른다. 어떤 해자는 넓고 악어로 가득 차 있다. 또 어떤 해자는 넘보고 싶어질 만큼 허술해 보인다.

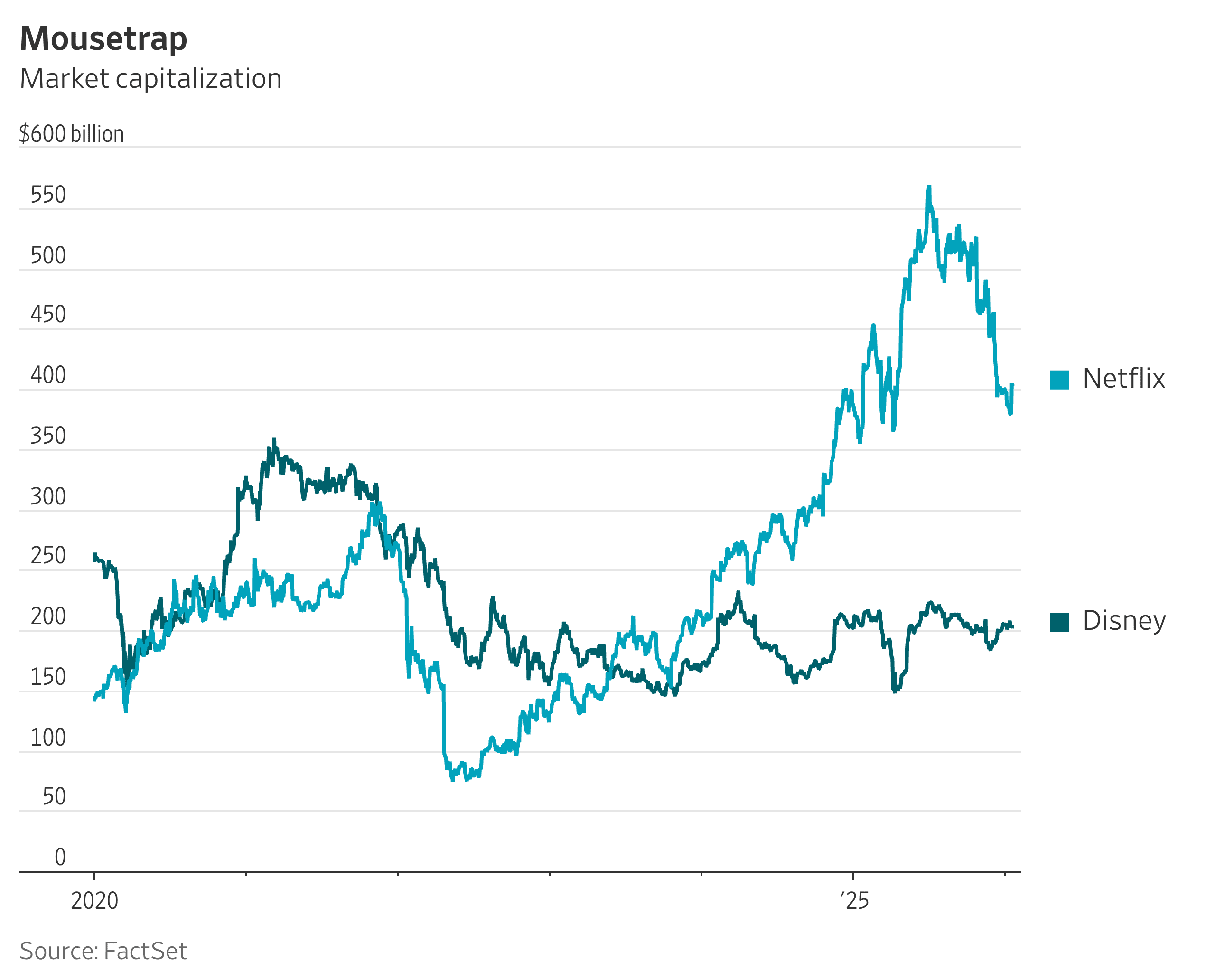

넷플릭스의 성채가 얼마나 방어력이 있는지에 대한 한 가지 우려는, 이 회사가 얼마나 빠르게 이 자리에 올랐느냐에서 나온다. 불과 4년 전만 해도 넷플릭스의 시가총액이 디즈니를 넘어섰다. 디즈니는 훨씬 많은 지식재산(IP)에 더해 테마파크와 크루즈선 같은 실물 자산까지 보유한 회사다.

넷플릭스를 과소평가하는 것은 과거에도 실수였다. 스트리밍을 시작했을 당시 타임워너 CEO였던 제프 뷰크스는 “알바니아 군대가 세계를 정복하겠다는 것과 비슷하다”고 비웃었다. 블록버스터가 단돈 5,000만 달러에 회사를 팔겠다는 넷플릭스 창업자들을 문전박대했던 일도 있었다. 결과는 뻔하다.

투자자들은 스트리밍 전쟁 초기에도 지나치게 걱정했다. 경쟁사들은 비싼 콘텐츠 제작비를 감수하면서 구독료를 낮게 유지해 규모를 키우려는 듯 보였다. 하지만 지금은 경쟁이 더 합리적으로 변했고, 워너브러더스가 흡수된다면 그 경향은 더 강해질 수 있다.

그렇다면 미국에서 모든 플랫폼을 통틀어 가장 많은 시청 점유율을 가진 곳은 어디일까? 넷플릭스가 아니다. 미스터 비스트 같은 크리에이터들이 이끄는 알파벳의 유튜브다.

넷플릭스 공동창업자 리드 헤이스팅스는 한때 넷플릭스의 가장 큰 경쟁자는 ‘잠’이라고 말했다. 넷플릭스는 중독성 강한 오리지널 콘텐츠로 사람들의 깨어 있는 시간을 계속 점유하는 데 성공해 왔다. 하지만 크라우드소싱 콘텐츠는 물량과 가격 측면에서 경쟁하기가 매우 어렵다.

라이브 스포츠는 여전히 많은 이들에게 놓칠 수 없는 콘텐츠이며, 넷플릭스는 자사의 규모를 활용해 이 분야에도 진출하고 있다. NFL 크리스마스 경기와 마이크 타이슨 대 제이크 폴의 경기 등이 대표적이다. 다만 훌륭한 드라마처럼, 이런 콘텐츠 역시 싸지 않다.

넷플릭스는 너무나 지배적이어서, 이제 와서 그 지속적인 성공에 베팅하지 않는 것이 오히려 어리석어 보일 정도다. 하지만 말이다, 세상에는 더 이상한 일들도 일어나 왔다.

'storying > 미국' 카테고리의 다른 글

| [주식] 버핏 이후, 버크셔의 ‘케첩 짜기’ (1) | 2026.01.22 |

|---|---|

| 다우존스 50,000에 대한 과도한 기대는 자제하라 (0) | 2026.01.18 |

| 맞춤형 AI 페르소나 (0) | 2026.01.17 |

| [주식] 1월 9일 2026년 미국 증시 (0) | 2026.01.09 |

| AI가 주식에 영향을 미칠까? (1) | 2026.01.09 |

댓글