2026년 6월 22일 출시된 청년미래적금의 가입 자격, 일반형·우대형 정부 기여금 차이, 예상 만기 수령액, 청년도약계좌 갈아타기 방법, 은행별 신청 방법을 한눈에 확인하실 수 있습니다. 만 19~34세 청년이라면 신청 마감일(7월 3일)을 반드시 확인하시기 바랍니다.

▼ 아래버튼을 통해 자세한 내용을 확인해보세요.▼

【목차】

청년미래적금이란?

가입 자격 (연령·소득·가구 기준)

일반형·우대형·비과세형 비교

만기 수령액 및 금리 혜택

핵심 정보 요약표

신청 방법 단계별 안내

자주 묻는 질문

마무리 및 공식 출처

■ 청년미래적금이란?

청년미래적금은 만 19~34세 청년이 3년간 월 최대 50만 원까지 저축하면 정부 기여금과 이자를 더해 목돈을 마련할 수 있는 정책성 적금입니다. 문재인 정부의 청년희망적금, 윤석열 정부의 청년도약계좌를 잇는 이재명 정부의 청년 자산형성 지원 상품으로, 2026년 예산안에 7,446억 원이 편성될 만큼 정부가 공을 들이는 핵심 청년 정책입니다. (출처: 금융위원회, 2026년 5월)

■ 가입 자격 (연령·소득·가구 기준)

기본 가입 조건은 만 19~34세이면서 개인소득 연 7,500만 원(종합소득금액 6,300만 원, 소상공인은 연 매출 3억 원) 이하이고, 기준 중위소득 200% 이하를 동시에 충족해야 합니다. 군복무를 이행한 경우 복무 기간을 최대 6년까지 연령 계산에서 제외합니다. 예를 들어 현재 만 36세라도 군 복무 기간이 2년이라면 가입 심사에서는 만 34세로 인정받을 수 있습니다. ※ 단, 2026년 1월~8월 사이에 만 35세가 된 청년은 예외적으로 가입 가능합니다. (출처: 금융위원회, 2026년 5월)

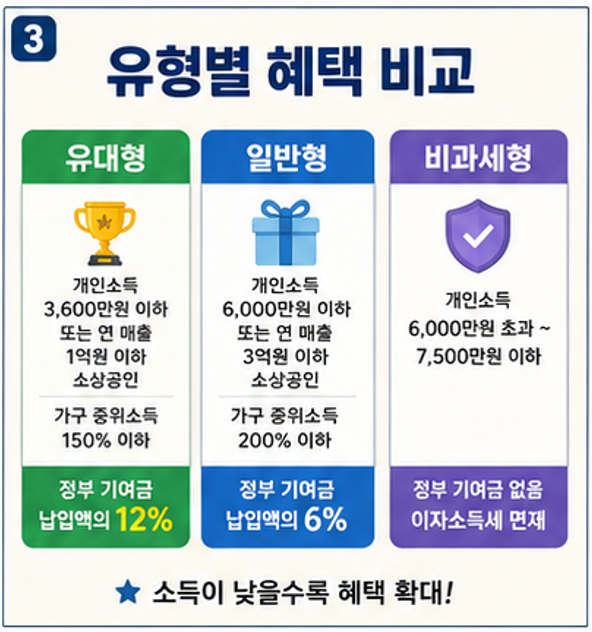

■ 일반형·우대형·비과세형 비교

가입 유형은 소득 수준에 따라 세 가지로 자동 분류됩니다.

우대형: 개인소득 3,600만 원 이하 또는 연 매출 1억 원 이하 소상공인, 가구 중위소득 150% 이하 → 납입액의 **12%**를 정부 기여금으로 지원

일반형: 개인소득 6,000만 원 이하 또는 연 매출 3억 원 이하 소상공인, 가구 중위소득 200% 이하 → 납입액의 **6%**를 정부 기여금으로 지원

비과세형: 개인소득 6,000만 원 초과~7,500만 원 이하 → 정부 기여금 없이 이자소득 비과세 혜택만 적용

(출처: 금융위원회, 2026년 5월)

■ 만기 수령액 및 금리 혜택

기본금리는 연 5%(3년 고정금리)이며, 총급여 3,600만 원 이하는 0.5%p, '청년 모두를 위한 재무상담' 이수자는 0.2%p 우대금리를 추가로 받을 수 있습니다. 기관별 조건에 따라 최대 연 7~8% 금리 적용이 가능합니다. 월 50만 원씩 3년 납입(원금 1,800만 원) 시 금리 8% 기준으로 일반형은 약 2,138만 원, 우대형은 약 2,255만 원을 수령할 수 있습니다. 또한 2년 이상 가입하고 누적 800만 원 이상 납입하면 신용점수 5~10점의 가점도 받을 수 있습니다. (출처: 금융위원회, 2026년 5월)

■ 취급 은행 안내

취급 기관은 총 15곳으로, 기존 청년도약계좌 참여 은행 11곳에 수협은행·카카오뱅크·토스뱅크·우정사업본부가 새로 합류했습니다. 은행마다 우대금리 조건이 다를 수 있으므로, 가입 전 여러 은행의 금리를 비교하시기 바랍니다. (출처: MBC뉴스, 2026년 6월 1일)

핵심 정보 요약표

항목내용가입 대상만 19~34세 청년 (군복무 기간 최대 6년 차감 인정)소득 기준개인소득 7,500만 원 이하, 가구 중위소득 200% 이하납입 한도월 최대 50만 원 (자유적립식, 최소 납입액은 은행별 상이)만기3년 (36개월)정부 기여금일반형 납입액의 6% / 우대형 납입액의 12%금리기본 연 5% (우대금리 합산 최대 연 7~8%)이자 비과세이자소득세 15.4% 전액 면제만기 수령액일반형 최대 약 2,138만 원 / 우대형 최대 약 2,255만 원신청 기간2026년 6월 22일(일) ~ 7월 3일(금)신청 방법취급 은행 앱 또는 영업점 (KB·신한·하나·우리·카카오 등 15개 기관)문의처서민금융진흥원 1397 / 취급 은행 고객센터

신청 방법 단계별 안내

■ 온라인(앱) 신청 (권장)

① 가입 유형 사전 확인: 국세청 홈택스(hometax.go.kr)에서 전년도 소득금액 확인 → 정부24(gov.kr)에서 가구원의 건강보험료 조회 → 일반형·우대형·비과세형 해당 여부 파악

② 취급 은행 앱 접속 및 신청: 가입 희망 은행 앱(KB스타뱅킹·토스뱅크·카카오뱅크 등) 실행 → 청년미래적금 메뉴 선택 → 본인 인증 및 가입 신청서 작성 제출. ※ 첫 주(6월 22일~28일)에는 신청자 과부하 방지를 위해 출생 연도 끝자리에 따른 5부제가 적용됩니다.

③ 자격 심사 및 계좌 개설: 자격 심사는 행정안전부·국세청과의 전산 연계로 자동 진행(별도 서류 제출 불필요) → 심사 통과 후 은행 계좌 개설 완료

④ 납입 시작: 계좌 개설 익월부터 자동이체 또는 수시 납입 설정 → 3년 만기 후 원금+이자+정부 기여금 일괄 수령

■ 오프라인(영업점) 신청

취급 은행 영업점 방문 → 신분증 지참 → 청년미래적금 신청 접수. 첫 주 5부제는 온·오프라인 공통 적용됩니다. (확인 필요)

자주 묻는 질문 (Q&A)

Q: 청년도약계좌에 가입 중인데 청년미래적금으로 갈아탈 수 있나요?

A: 가능합니다. 청년도약계좌 가입자가 청년미래적금 조건을 충족하면 2026년 6월 최초 가입 기간에 한해 갈아타기가 가능합니다. 단, 반드시 청년미래적금 가입 신청을 먼저 한 뒤 계좌 개설 과정에서 청년도약계좌를 특별 중도해지해야 합니다. 청년도약계좌를 먼저 해지하면 갈아타기 혜택을 받을 수 없으니 순서를 꼭 지키시기 바랍니다.

Q: 중도 해지하면 기여금을 돌려줘야 하나요?

A: 일반 중도해지 시 정부 기여금과 비과세 혜택을 받을 수 없으며, 일반 적금 이자만 수령하게 됩니다. 다만 결혼·질병·실직 등 특별한 사유가 있는 경우에는 특별 중도해지를 신청하면 기여금 혜택을 일부 보전받을 수 있으니, 은행 또는 서민금융진흥원에 문의하시기 바랍니다.

Q: 매달 반드시 50만 원을 납입해야 하나요?

A: 아닙니다. 월 50만 원은 최대 납입 한도이며, 자유적립식 적금이므로 본인 상황에 맞게 납입할 수 있습니다. 단, 정부 기여금은 실제 납입한 금액을 기준으로 산정됩니다.

마무리 및 공식 출처

청년미래적금 신청 기간은 **2026년 7월 3일(금)**까지로, 연 2회(6월, 12월) 모집 중 이번이 첫 번째 신청 기회입니다. 특히 청년도약계좌에서의 갈아타기는 이번 6월 가입 기간에만 허용되므로, 해당하시는 분은 기한을 꼭 지키시기 바랍니다. 가입 전 본인의 소득 및 가구 중위소득 기준을 홈택스와 정부24에서 미리 확인하시면 불필요한 탈락을 방지하실 수 있습니다.

출처: 금융위원회 공식 발표 (2026년 5월 14일, '청년미래적금 언박싱 토크콘서트')

공식 문의: 서민금융진흥원 ☎ 1397

취급 은행 앱 또는 영업점에서 신청 가능

'sharing > 정부정책' 카테고리의 다른 글

| 주택연금 가입조건·수령액·신청방법 총정리 (2026년) (0) | 2026.06.20 |

|---|---|

| 자동차세 연납 6월 신청 방법·할인율·위택스 총정리 (2026년) (0) | 2026.06.19 |

| 2026 섬 방문의 해 여행비 지원 - 최대10만원 (0) | 2026.06.17 |

| 노령연금 감액 기준 상향·완화 -월 소득 519만 원까지 전액 수령 (2026년) (0) | 2026.06.16 |

| 희망두배 청년통장 2026 신청 방법과 자격 조건 (0) | 2026.06.10 |

댓글