종이가 바위를 이긴다

금융계에 ‘말로 상대를 압도하는 상’이 있다면, Warren Buffett은 단상 위에 서 있을 것이다. 아마도 그는 금속 메달 대신 현금을 달라고 했을지도 모른다. ‘오마하의 현인’은 금 투자에 대해 오랫동안 거침없이 비판해 왔다.

그는 한때 이렇게 농담했다. “금은 아프리카든 어디든 땅에서 파낸 다음, 다시 녹여 또 다른 구멍을 파서 묻고, 사람들이 그 주변을 지키도록 돈을 준다. 아무런 효용이 없다. 화성에서 지켜보는 누군가가 있다면 고개를 갸웃거릴 것이다.”

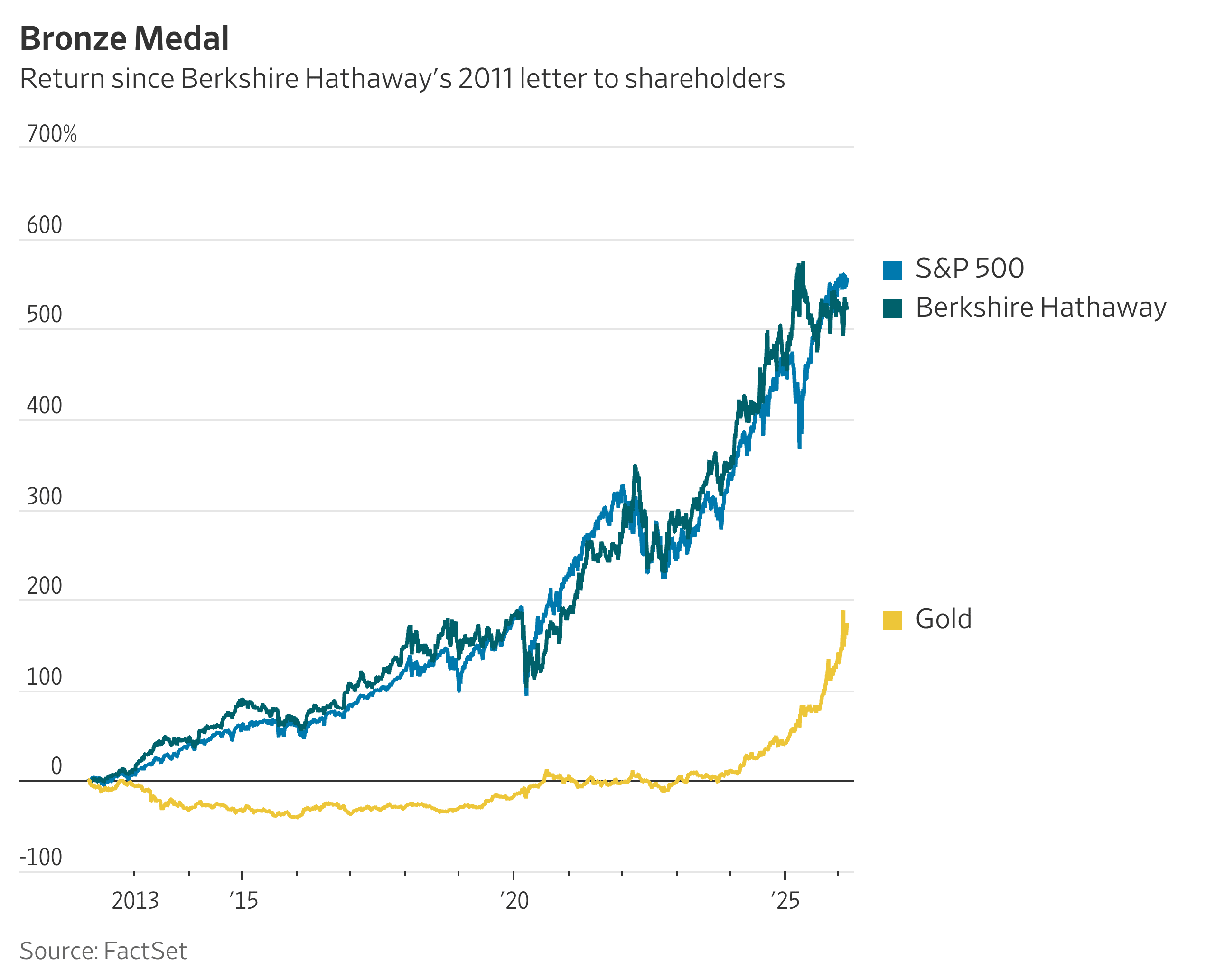

최근 금이 주식을 크게 앞지르고, 달러 가치 훼손에 대한 우려가 커진 상황에서 그는 틀렸던 것일까?

버핏의 가장 상세한 ‘금 비판’은 2011년 Berkshire Hathaway 주주 서한에 담겨 있다. 당시 금 가격이 또 한 차례 강하게 상승한 직후였다. 그는 당시 전 세계 금 보유량 약 17만 메트릭톤이 한 변이 68피트인 정육면체를 만들 수 있으며, 그 가치는 9조6천억 달러에 달한다고 썼다.

그 정도 돈이면 미국의 모든 농지를 사고도, Exxon Mobil을 16개나 추가로 살 수 있으며, 1조 달러가 남는다고 했다. “이 쇼핑 광풍 이후에도 주머니가 가벼울 일은 없을 것”이라는 말도 덧붙였다. 그리고 100년 뒤에 이 모든 자산과 그로부터 발생하는 소득의 가치가 금보다 낮을 가능성은 매우 희박하다고 지적했다.

최근 금 가격의 역사적 급등을 반영해 계산을 업데이트한 투자 컨설턴트 니컬러스 코넌트와 마크 우드(Callan 소속)는, 지금까지 채굴된 모든 금을 포함해 정육면체를 더 크게 잡으며 금에 다소 유리하게 계산했다.

또한 농지 소득이나 엑슨의 배당금을 재투자하지 않았고, 금이 특히 빛났던 또 다른 특정 시점을 기준으로 삼았다. 그 결과, 2025년 말 기준 금 정육면체의 가치는 32조 달러였고, 버핏이 제시한 소득 창출 자산의 가치는 25조 달러에 그쳤다.

하지만 샴페인을 너무 일찍 터뜨리지는 말라, 금 옹호론자들이여. Berkshire Hathaway을 포함한 미국 주식 전체는 금을 크게 앞질러 왔다. 버핏이 제시한 100년이라는 시간 범위로 보면 그 격차는 훨씬 더 벌어질 가능성이 크다.

버핏도 인정했듯이, 움직이지 않는 자산이라도 투기 대상으로 각광받거나 전쟁, 달러 가치 같은 것에 대한 공포가 커질 때는 번성할 수 있다. 그러나 복리로 성장하는 투자 자산을 장기적으로 따라잡기는 어렵다.

이를 인정하는 사람들 중에도 금이 일종의 보험 역할로 포트폴리오에 포함되어야 한다고 주장하는 이들이 있다. 그러나 Cullen Roche, Discipline Funds의 창립자는 금이 노후 자산의 완충 장치로서도 그다지 유용하지 않다고 지적한다. 장기간의 급락을 겪는 경향 때문에 ‘수익률 순서 위험(sequence of return risk)’이라는 문제가 발생한다는 것이다.

로슈는 이렇게 썼다. “금은 때때로 포트폴리오 보험처럼 작동할 수 있지만, 생활비를 충당할 만큼 일관된 수익을 창출하는 자산으로 신뢰할 수는 없다.”

금은 1980년부터 2025년까지, 인플레이션을 감안하면 45년에 걸친 장기 약세장을 겪었다. 같은 기간 주식의 최악의 구간은 13년에 불과했다. 1980년에 40세였던 사람이 노후 자산의 상당 부분을 금에만 투자했다면, 은퇴 후 20년이 지난 지난해에서야 겨우 본전 수준에 도달했을 것이다.

사회 시스템의 붕괴가 걱정이라면, 금은 통조림 식품이나 탄약과 함께 나름의 매력을 가질 수 있다. 그러나 단순히 돈이 바닥나는 것이 두렵다면, 겉보기에는 틀린 것처럼 보일 때조차도 버핏의 말이 옳다.

[출처: 월스트리트 저널 Spencer Jakab 글]

댓글