반도체 상승장을 돌아보며...

한국 증시는 지난주 아시아 전역에서 기념되는 음력 설 연휴로 인해 사흘간 휴장했다. 이는 세계 주요 시장 가운데 가장 높은 성과를 기록한 시장으로서 충분히 누릴 만한 휴식이었다.

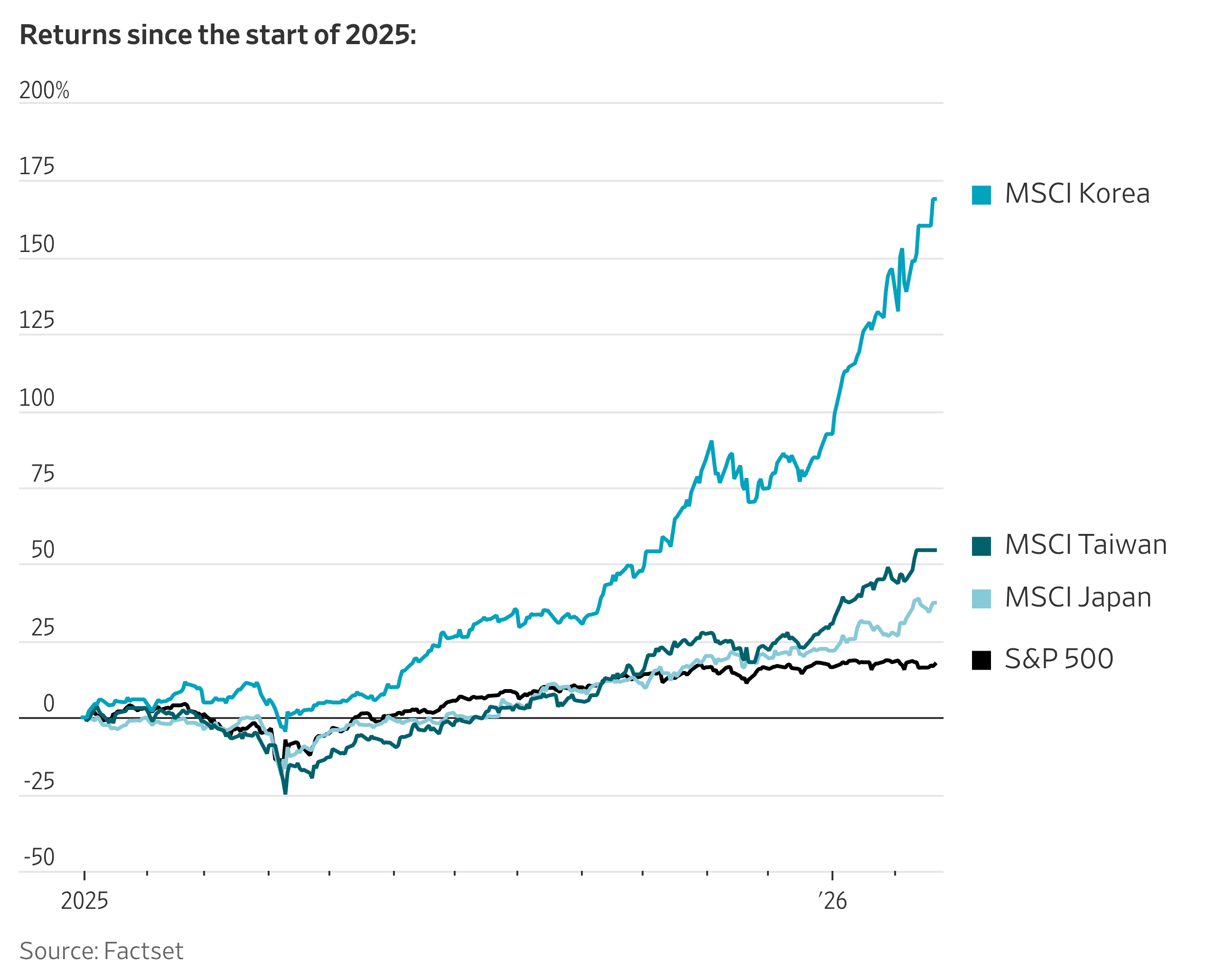

MSCI Korea Index는 2025년에 무려 92% 급등했다. 올해 들어서도 40% 추가 상승하며 거의 보합세에 머문 S&P 500을 크게 앞질렀다. 그렇다면 병오년(불의 말의 해)은 한국 증시에 무엇을 가져다줄까?

다소 실망스럽게도, 분산 투자를 원하는 미국 투자자들에게 그 답은 결국 미국의 AI 붐에 달려 있다.

한국 증시는 전자제품 수출 기업, 특히 AI 데이터센터와 개인용 컴퓨터, 스마트폰에 들어가는 메모리칩 제조업체들이 지배하고 있다. 현재 이들 칩은 글로벌 공급 부족 상태에 있으며, 이로 인해 가격과 수익이 급등하고 있다.

이 분야의 단 두 기업, Samsung Electronics와 SK Hynix는 1월 30일 기준으로 MSCI Korea 지수의 절반 이상을 차지했다. 삼성전자의 경우 2025년 매출의 약 3분의 1이 메모리 사업에서 발생했으며, SK하이닉스는 메모리 반도체에 특화된 기업이다.

최근 이는 한국 증시에 큰 호재였지만, 동시에 위험 요인이기도 하다. 메모리 반도체 시장은 전통적으로 호황과 불황을 반복하는 대표적인 경기 순환 산업이다. 이 때문에 현재의 공급 부족 상황에서도 기업들은 설비 증설에 신중한 태도를 보이고 있다.

물론 이번에는 다를 수도 있다. AI에 막대한 투자가 이루어지고 있고, 그 흐름이 쉽게 끝날 기미가 보이지 않기 때문이다. 문제는 이것이 사실상 미국 투자자들이 자국의 기술주 중심 시장에서 하고 있는 베팅과 동일하다는 점이다.

미국 투자자들에게 한국 시장 투자는 분산이 아니라 오히려 베팅을 강화하는 선택이 될 수 있다. MSCI Taiwan Index 역시 비슷한 구조를 보이며, 지수의 59%가 반도체 대기업 Taiwan Semiconductor Manufacturing Company에 집중되어 있다.

아시아에서 보다 폭넓은 분산을 원한다면 일본을 고려하는 것이 나을 수 있다.

한국과 대만처럼 일본 역시 AI 수혜국으로, 다양한 하드웨어 공급 기업들이 특히 틈새 분야에서 활약하고 있다. 일본 증시 또한 강세를 이어가 2025년에 3년 연속 20% 이상의 상승률을 기록했다.

그러나 한국과 대만과 달리 일본 증시는 자동차, 금융, 소비재 등 다양한 테마가 시장을 이끌고 있다. MSCI Japan Index에서 정보기술(IT) 비중은 15%로 네 번째로 큰 섹터에 불과하다. 이는 한국(56%)과 대만(85%)에 비해 훨씬 낮은 수준이다.

미국 외 시장으로 분산 투자하는 논리는 여전히 설득력이 있다. 다만 모든 시장이 동일한 수준의 분산 효과를 제공하는 것은 아니다.

댓글