[출처: 월스트리트 저널, 스펜서 자갑 글]

거대한 변화 (A Sea Change)

“안녕, 얘들아. 물은 어떠니?”

데이비드 포스터 월리스는 헤엄쳐 가던 두 마리의 어린 물고기에게 이런 질문을 던지는 늙은 물고기의 이야기를 들려준다. 잠시 후 한 마리가 다른 한 마리에게 묻는다.

“도대체 물이 뭐야?”

이제는 고인이 된 이 작가의 메시지는 삶에 대한 교훈을 담고 있었지만, 여기서는 금융시장에 대한 이야기로 살짝 가져와 보자. 미국인들은 자신도 모르게 어떤 것에 둘러싸여 살아간다. 바로 세계의 기축통화( world’s reserve currency:국제거래 기준 통화 )다.

미국의 주택 소유자들은 외국인들이 부러워하는 조건으로 주택담보대출을 받을 수 있고, 미국 기업들은 자금을 쉽게 조달하며, 연방정부는 해마다 막대한 재정적자를 감수할 수 있다. 거의 60년 전, 분노한 한 프랑스 정치인은 달러 중심의 이 시스템을 “과도한 특권(exorbitant privilege)”이라 불렀다.

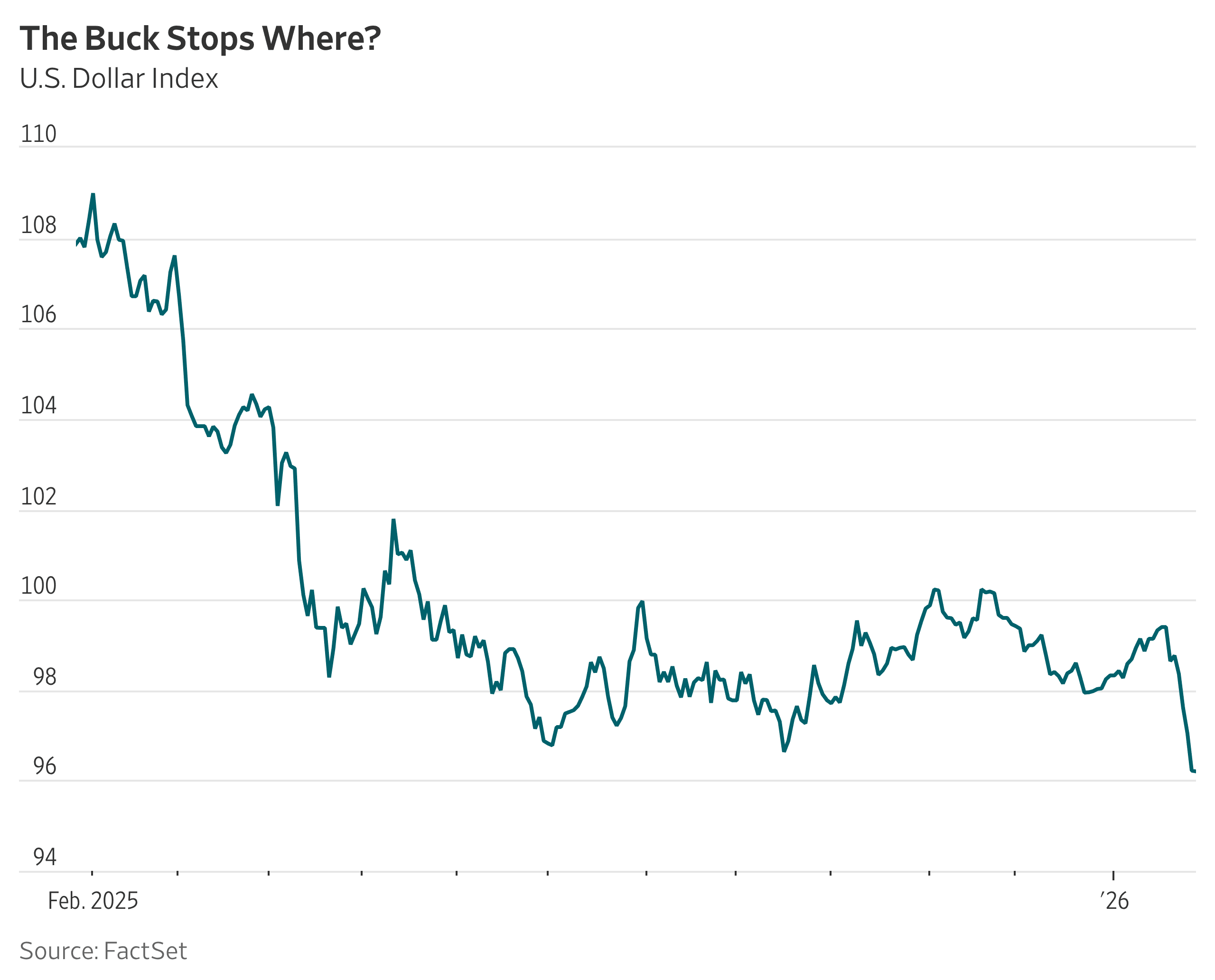

미국은 지금 운에 너무 의존하고 있는 걸까?

연준(Fed)의 독립성에 대한 공격, 오락가락하는 관세 정책, 예측 불가능한 외교 정책은 이미 달러 가치를 수년 만의 저점 가까이로 밀어냈다. 화요일에는 트럼프 대통령이 최근 달러 가치가 너무 많이 떨어졌느냐는 질문에 “아니요, 나는 아주 좋다고 생각합니다”라고 답한 뒤 달러가 더 하락했다.

통화 가치가 낮아지면 외국인들이 미국 상품을 더 많이 사야 한다. 하지만 미국은 외국인들이 미국 국채도 계속 사주길 필요로 하고 있으며, 그 점을 당연하게 여기고 있는지도 모른다. 지난주 덴마크의 한 연기금이 “열악한 정부 재정”을 이유로 미국 국채를 매도하겠다고 하자, 스콧 베선트 재무장관은 이를 “무의미하다”고 일축했다. 그는 덴마크 자체도 중요하지 않다고 덧붙였다.

물론 덴마크는 그린란드를 둘러싼 소규모 외교적 갈등으로 불쾌했을 것이다. 하지만 우려하는 투자자들은 그들만이 아니다. 채권과 달러는 지난해의 이른바 ‘해방의 날(Liberation Day)’ 사태를 연상시키듯 동반 하락했다.

주식과 함께 이들은 지난주 반등했는데, 이는 트럼프 대통령이 작년 ‘해방의 날’ 당시와 비슷하게 정책 기조를 선회했기 때문이다. 다만 외국인들은 미국인들보다 훨씬 덜 느긋할 가능성이 크다. T.S. 롬바드의 전략가 다리오 퍼킨스는 위기 상황에서 안전자산 통화와 채권시장은 원래 그런 식으로 움직이지 않는다고 지적한다.

미국의 투자자나 소비자 입장에서는 최근 글로벌 금융 질서의 표면에 이는 작은 파문조차 거의 느끼지 못했을 수도 있다. 물가는 다소 높고 해외여행 비용이 약간 비싸졌을 뿐, 주식시장은 비교적 안정적이다. 국채 금리도 작년 이맘때보다 오히려 조금 낮다.

그러나 자산과 외환보유액의 상당 부분을 미국 자산에 맡긴 외국인들은 자국 통화 기준으로 환산한 미국 주식에서 수익이 줄었고, 미 국채 투자에서는 손실을 입었다.

더 중요한 것은, 미국 시장이 언제까지 예외적으로 유지될 수 있을지에 대한 의구심이 커지고 있다는 점이다. 프리미엄을 받고 거래되는 주식, 끝없는 재정적자에도 불구하고 여전히 떠 있는 채권 시장 말이다.

엔화, 유로화, 위안화 같은 통화들은 아직 기축통화 역할을 맡을 준비가 되어 있지 않다. 하지만 달러가 누려온 특권은 결국 약화될 수밖에 없고, 그 과정에서 미국인의 투자 포트폴리오와 가계 재정은 글로벌 경제의 파도에 더 크게 노출될 것이다.

그 시대는 이미 생각보다 가까워지고 있는 듯하다.

댓글