스타 펀드 매니저들에게서 거의 들을 수 없는 말입니다: “운이 좋았을 뿐입니다.”

어떤 사람들은 형편없는 한 해를 보낸 것에 대해 타이밍이 좋지 않았거나 예상치 못한 사건을 탓할 수도 있지만, 성공은 결코 우연이 아닙니다. 헤지펀드 업계에서 최고와 최정상의 자리를 다투는 Heard on the Street의 칼럼니스트들에게도 분명 행운이 따랐습니다. 여기에는 모든 사람의 주식 포트폴리오를 향상시킬 수 있는 교훈이 있습니다.

허드의 칼럼니스트들은 2018년의 연습을 반복하면서 투자 고전인 “월스트리트 무작정 걷기”의 저자 버튼 말키엘의 조언을 받아 1년 전 주식시장 상장 종목에 12개의 다트를 던졌습니다(그는 눈을 가린 원숭이를 사용하자고 제안했습니다). 지난 5월 뉴욕에서 열린 손 투자 컨퍼런스에서 펀드 매니저들과 최고의 아이디어를 발표하며 경쟁했습니다. 종목과 베팅 유형(롱 또는 숏)은 모두 저희가 통제할 수 없는 것이었습니다.

다시 한 번 프로들은 무작위성에 의해 교육을 받았습니다. 지난번에는 다트 던지기에서 22% 포인트 뒤처졌습니다. 이번에는 48% 포인트나 뒤졌지만, 그 방식이 결코 약한 사람들을 위한 것은 아니었습니다.

마우이랜드와 파인애플처럼 80%의 수익률을 달성한 기업 중 일부는 전혀 처음 접하는 기업이었습니다. 하지만 다른 기업들도 흔들리고 있다는 것을 바로 알 수 있었습니다. 소프트웨어 회사인 Semantix는 나중에 상장 폐지되어 주가가 97% 이상 급락했습니다. 또 다른 기업인 NGL 에너지 파트너스는 살아남아 117% 상승했습니다. 세 번째 웨스턴 얼라이언스 뱅코퍼레이션은 작년 지역 은행의 불안감으로 큰 타격을 입었지만 큰 폭의 회복세를 보였습니다. 안타깝게도 두 개의 숏 베팅 중 하나였고 포트폴리오에 막대한 손실을 입혔습니다.

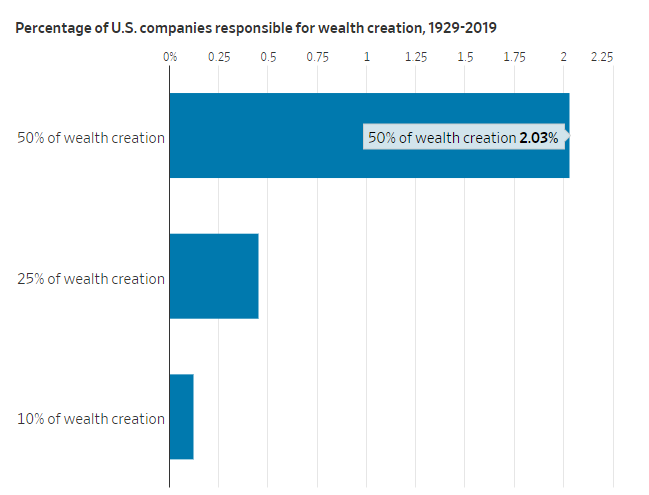

이번 추천 종목에서 가장 주목할 점은 다른 종목도 몇 개 있었지만, 보험사 Root라는 단일 종목이 모든 순이익을 책임졌다는 점입니다. 이는 현실과 일치합니다. 헨드릭 베셈빈더의 미국 주식 수익률에 대한 장기 연구에 따르면 전체 초과 수익의 절반이 단 83개 기업에서 발생한 것으로 나타났습니다. 대부분의 주식은 무위험 투자보다 수익률이 낮기 때문에 한 종목에 몰빵하지 않는 분산형 포트폴리오가 더 신중한 투자 전략입니다.

손 패널리스트가 선정한 종목은 모두 당시에는 좋은 아이디어로 보였고, 추적 기간인 1년 동안 많은 종목이 수익을 냈습니다. 루브릭 캐피털의 데이비드 로젠은 파산에서 벗어난 원자력 발전 업체인 탈렌 에너지를 추천했는데, 이 에너지원에 대한 열기를 타고 129%에 가까운 수익률을 기록했습니다. 2위는 와이스 자산운용의 앤드류 와이스가 한국 기업 3곳을 골랐습니다. 최고 수익률은 달러 기준으로 총 81%를 기록한 SK스퀘어였습니다. 반면, 디비아 네티미가 선택한 일본의 전자 및 엔터테인먼트 대기업 소니 그룹은 15%의 수익률 하락을 기록했습니다.

허드의 칼럼니스트들이 펀드 운용업에 뛰어들지 않는 이유는 “모든 것이 손목에 달렸다”고 주장할 수 없기 때문입니다. 하지만 캐시 우드나 빌 밀러와 같은 뮤추얼 펀드 에이스들에게도 몇 년간의 폭발적인 성공은 충분히 있었습니다. 펀드 운용의 더러운 비밀은 투자자의 실제 달러 수익률이 평균적으로 단순 인덱스 펀드에 뒤처지는 액티브 펀드의 공시 수익률보다 훨씬 더 나쁘다는 것입니다. 특히 스타의 경우, 정점에 가까워지면 돈이 몰려들었다가 꽃이 지고 나면 떠나버리는 경향이 있어 손실이 결정화됩니다.

타워스 왓슨과 리서치 제휴사의 연구인 “말키엘 원숭이의 놀라운 알파”에 따르면 다트 던지기는 제대로만 하면 장기적으로 시장을 이길 수 있다고 합니다. 정기적으로 리밸런싱된 소형주 포트폴리오가 시간이 지남에 따라 대형주 지수를 능가한 것으로 나타났는데, 그 이유는 가중치를 부여하는 방식 때문일 가능성이 높습니다.

하지만 스스로 무작위 추천 종목을 다시 만들려면 특별한 훈련이 필요합니다. 문제가 있는 것으로 알려진 회사를 고수하시겠습니까? 다행히도 그럴 필요는 없습니다. 표준편차와 같은 변동성 측정값이 조금만 달라지면 기업 규모에 따른 일반적인 지수 펀드와 달리 동일가중 지수 펀드는 위험한 이상값에 더 많이 노출됩니다.

MSCI가 유지하는 미국 주식의 동일가중지수는 거의 30년 동안 동등한 시가총액 가중지수를 소폭 앞섰으며 '매그니피센트 세븐' 시대에 저렴해지면서 더 큰 성과를 낼 수 있을 것으로 예상됩니다. 4월 말 기준 동일가중지수의 가격/수익률은 시가총액 가중 지수보다 14% 낮았습니다.

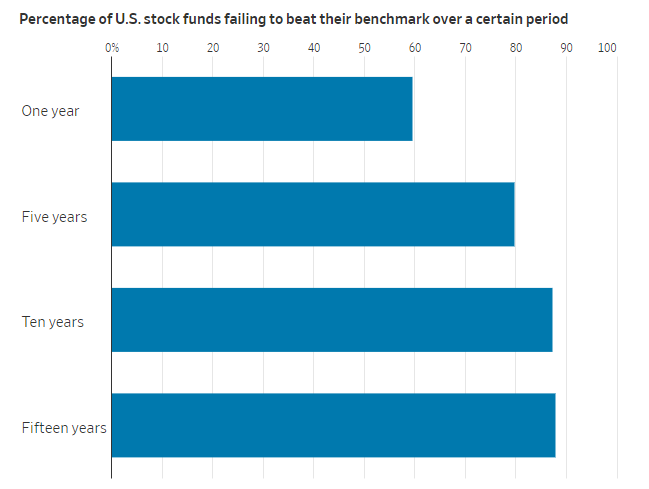

하지만 비용이 거의 들지 않는 바닐라 인덱스 펀드도 건초 더미에서 바늘을 찾는 것과 같습니다. 펀드 매니저를 믿고 그런 펀드를 찾아서 계속 보유하는 것은 좌절감을 안겨줄 수 있습니다. S&P 다우존스 인덱스에 따르면 한 기간에 우수한 성과를 낸 뮤추얼 펀드의 후속 투자 확률은 매우 낮습니다. 예를 들어, 2020년 미국 주식 뮤추얼 펀드의 43%만이 지수를 상회했습니다. 그 중 2.5%만이 향후 2년 동안 수익률을 유지했습니다.

행운도 얼마 가지 않습니다.

댓글