코카콜라 주식이 보합세를 보이고 있습니다. 매수할 때인가?

음료 회사의 꾸준한 매출 성장은 매력적인 헤지 수단입니다.

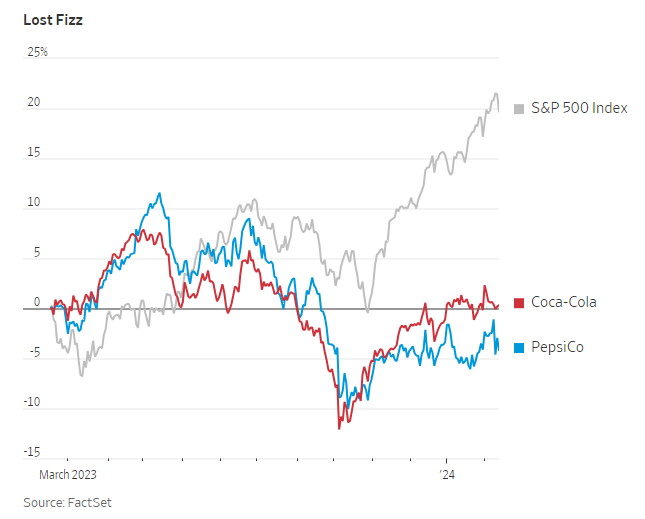

하락세를 보인 코카콜라 (KO) 주식은 은 최근 보유하기에 흥미롭지 않은 주식이었습니다. 그렇게 나쁜 것은 아닐 수도 있습니다.

화요일에 글로벌 음료 회사는 꾸준한 성과로 투자자 포트폴리오에서 매력을 강조하는 견고한 결과를보고했습니다. 4분기에 이 회사는 합병 및 환율 변동의 영향을 제거한 유기적 매출이 전년 동기 대비 12% 증가했습니다. 가격 상승이 대부분을 차지했지만, 고무적인 것은 기본 케이스 볼륨이 전년 동기 대비 2% 증가했다는 점입니다.

이는 전 세계 소비자들이 가격 인상에 크게 동요하지 않고 있음을 시사합니다. 단위 케이스 판매량은 북미 지역에서 1% 감소했지만 다른 모든 지역에서는 플러스였습니다. 코카콜라 주가는 화요일 장 초반에 예상보다 높은 미국 인플레이션 수치로 인해 전체 시장이 큰 폭으로 하락했음에도 불구하고 소폭 상승했습니다.

지난주에는 경쟁사인 펩시코가 저조한 실적을 발표하면서 주가가 3.5% 하락했습니다. 유기농 판매량은 전년 동기 대비 4.5% 증가했지만, 프리토레이를 포함한 '간편식'에서 3%, 음료에서 2% 감소하면서 기저 판매량은 마이너스를 기록했습니다.

2024년에 코카콜라는 6%에서 7%의 유기적 매출 성장을 예상하고 있으며, 펩시는 최소 4%의 유기적 성장을 예상하고 있습니다.

"인플레이션과 오르락내리락, 기복이 있었지만 결국 이를 극복하는 것은 지속적인 물량 성장입니다."라고 코카콜라 최고 경영자 제임스 퀸시는 애널리스트들과의 컨퍼런스 콜에서 말했습니다.

화요일 개장 전 코카콜라 주가는 지난 1년 동안 1.5% 하락한 반면 펩시는 4% 하락했습니다. 이는 S&P 500 지수가 21.3% 상승한 것과 비교됩니다. 다른 필수 소비재, 특히 대형 식품 제조업체의 주가는 훨씬 더 나빴습니다: 캠벨 수프와 제너럴 밀스는 식료품점의 가격 인상에 지친 소비자들로 인해 모두 약 18% 하락했습니다. 이러한 상황에서 코카콜라의 보합세는 전혀 나빠 보이지 않습니다.

팩트셋이 조사한 애널리스트들의 컨센서스에 따르면 코카콜라의 주가는 미래 수익 대비 21.1배로 그리 저렴한 수준은 아닙니다. 하지만 이는 10년 평균인 22.3배보다 낮은 수준입니다.

그리고 투자자들은 더 넓은 시장에서 상황이 잘못될 경우를 대비해 포트폴리오에 헤지 전략이 여전히 필요합니다. 화요일의 인플레이션 수치는 미국 경제의 골디락스 시나리오가 확실하지 않다는 것을 상기시켜줍니다. 인플레이션이 고착화되면 금리는 투자자들이 현재 예상하는 것보다 더 오랫동안 높게 유지될 수 있습니다. 그리고 대형 기술주들은 인공 지능의 개발과 상용화를 위한 거의 완벽한 시나리오에서 가격이 책정되고 있습니다.

이론적으로는 필수소비재 주식이 이에 해당합니다. 하지만 투자자들은 회복력이 입증된 종목을 고수해야 합니다. 코카콜라가 고전적인 종목인 데에는 이유가 있습니다.

댓글