[주식] ‘안전한’ 은퇴 포트폴리오에 대한 재검토가 필요한가?

채권, 악당이 되다

대부분의 은퇴 계획의 근간은 다양한 형태의 60/40 포트폴리오다. 그런데 이것이 우리를 실망시키게 될까?

고전적인 주식과 채권의 혼합 비율이 반드시 정확히 60/40을 의미하는 것은 아니다. 일반적으로 더 위험한 주식 비중은 처음에 더 높고, 상대적으로 안전한 채권 비중은 낮다가, 실제로 자금을 인출해 생활해야 할 시점이 가까워질수록 그 비중이 뒤바뀐다.

막 은퇴한 사람들을 위한 뱅가드의 2025 타깃데이트 뮤추얼펀드는 자산의 절반이 조금 넘는 비중을 채권에, 나머지를 주식에 투자한다. 반면 약 40년 더 긴 투자 기간을 가진 저축자를 위한 2065 펀드는 채권 비중이 10% 미만이다.

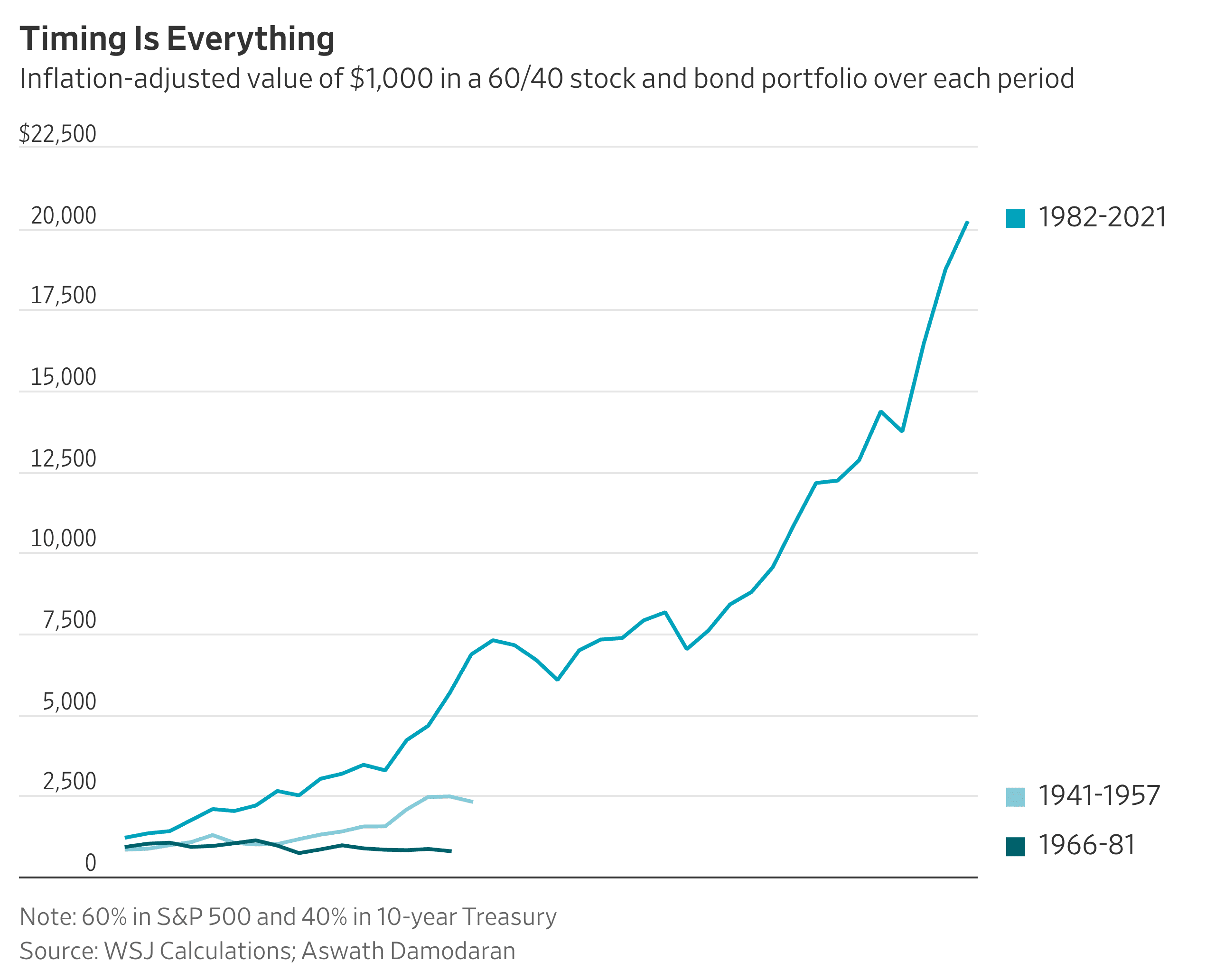

우리는 채권을 금융적 충격을 완화해주는 장치로 여겨 왔다. 실제로 우리의 기억 속에서는 대부분 그런 역할을 해왔기 때문이다. 예를 들어 2008년에는 S&P 500 지수가 배당을 포함해 37% 하락했지만, 10년 만기 미국 국채는 20%의 수익률을 기록했다.

그러나 2022년에는 연방준비제도가 인플레이션 급등에 대응해 금리를 인상하면서 주식과 채권이 동시에 하락했다. 이는 지난 한 세기 동안 60/40 포트폴리오에 있어 두 번째로 나쁜 해였으며, 1974년에 근소한 차이로 밀렸다. 1970년대에는 채권이 ‘몰수 증서(certificates of confiscation)’라는 비아냥을 듣기도 했다.

연준이 그 시대의 인플레이션을 억제한 이후의 기간은 우리가 채권을 신뢰하게 된 배경이 되었다. 1982년에 60/40 포트폴리오에 투자했다면, 40년 동안 인플레이션을 감안해도 투자금이 20배로 불어났을 것이다. 그러나 그 이후로는 채권이 오히려 수익을 깎아먹는 요인이 되었으며, 이는 그 이전 40년 동안 투자자들이 겪었던 상황과 유사하다.

네덜란드의 멀티에셋 운용사 예룬 블록란트는 대형 금융사에서 여러 해를 보낸 뒤 현재 자신의 펀드를 운용하고 있는데, 세계 여러 나라에서 정부 부채가 부담스러울 정도로 높아지면서 채권의 ‘허니문’은 끝났다고 경고한다. 이제 채권이 주식과 반대로 움직이며 균형을 맞춰주지 않을 수도 있다는 것이다.

블록란트는 “데이터는 분명히 60/40 전략이 시대에 뒤떨어졌음을 시사한다”고 말한다.

그의 최근 저서 『The Great Rebalancing』에서 그는 투자자들이 자산의 대부분을 우량 주식에 배분하고, ‘안전자산’으로 여겨지는 일부는 금이나 비트코인과 같은 피난처에 투자해야 한다고 주장한다. 고급 와인이나 클래식 자동차 같은 수집품조차 채권보다 더 매력적일 수 있다고 본다.

현재 포트폴리오에서 채권(IOU) 비중을 줄이고 희소 자산으로 대체하면 더 나은 방어력을 얻을 수 있다고 그는 말한다. 이는 중앙은행이 성장을 유지하기 위해 채권을 발행하는 고부채 정부와 협력할 수밖에 없기 때문이다.

이러한 ‘재정 지배(fiscal dominance)’ 상황에서는 채권 보유자가 낮거나 마이너스 수익률을 겪는 경우가 많다. 이는 제2차 세계대전 동안과 이후, 미국 정부가 막대한 전쟁 비용으로 늘어난 부채를 줄이던 시기에도 나타난 바 있다.

블록란트가 자신의 펀드에서 활용하는 대안 자산에 익숙하지 않은 투자자라 하더라도, 포트폴리오의 ‘위험 자산’과 ‘안전 자산’ 구성이 과연 적절한지 스스로 점검해볼 필요가 있다. 주식 역시 인플레이션에 대해 꽤 좋은 방어 수단이 될 수 있기 때문이다.

그의 주장이 맞다면, 은퇴를 앞둔 투자자들은 자녀 세대의 포트폴리오에 더 가까운 자산 배분을 고려해볼 필요가 있을지도 모른다.

[출처: 월스트리트 저널 Spencer Jakab 글]